水電費與勞務服務的會計科目歸屬解析

在日常的會計核算中,水電費與勞務服務作為常見的經濟業務,其會計科目的歸屬是企業財務處理的基礎知識。兩者的性質不同,因此在會計科目分類上也有明確的區分。

一、水電費的會計科目歸屬

水電費主要是指企業在生產經營過程中消耗的水資源和電力資源所支付的費用。其會計處理通常涉及以下科目:

- 成本類科目:如果水電費直接用于生產產品或提供勞務,例如生產車間的水電消耗,應計入“生產成本”或“制造費用”科目。具體來說:

- “生產成本”:當水電費能直接歸屬于特定產品時(如生產線專用設備耗電)。

- “制造費用”:當水電費為車間共同消耗,無法直接歸入某產品時,先歸集于此科目,再按一定標準分配至生產成本。

- 期間費用類科目:如果水電費用于行政管理、銷售或研發等非生產活動,則計入相應期間費用科目:

- “管理費用”:行政辦公區域的水電費。

- “銷售費用”:銷售部門或門店的水電費。

- “研發支出”:研發部門的水電費(可能資本化或費用化,取決于研發階段)。

- 特殊情況:對于租賃資產發生的水電費,根據租賃準則可能計入“使用權資產”或相關費用科目;居民個人支付的水電費則屬于生活支出,不納入企業會計核算。

示例分錄(假設生產車間水電費):

- 借:制造費用—水電費

- 貸:銀行存款/應付賬款

二、勞務服務的會計科目歸屬

勞務服務指企業接受外部提供的勞務(如保潔、咨詢、維修等),或向外部提供勞務(如服務型企業)。其會計科目根據業務實質而定:

- 接受勞務服務(作為購買方):

- 如果勞務用于日常經營活動,一般計入“管理費用”、“銷售費用”或“研發支出”等期間費用科目。例如:

- 辦公保潔費 → 管理費用

- 產品售后維修服務費 → 銷售費用

- 如果勞務與資產購建相關(如設備安裝服務),可能資本化計入“固定資產”或“在建工程”。

- 如果勞務用于生產環節(如外包加工),可計入“生產成本”或“制造費用”。

- 提供勞務服務(作為銷售方):

- 確認收入時,計入“主營業務收入”或“其他業務收入”(取決于是否為主營業務)。

- 對應成本則計入“主營業務成本”或“其他業務成本”。

示例分錄(假設企業支付管理咨詢費):

- 借:管理費用—咨詢費

- 貸:銀行存款

三、水電費與勞務服務的聯系與區別

- 聯系:兩者均屬于企業支出,可能涉及相似的費用科目(如管理費用)。在實際業務中,水電費有時也以勞務形式結算(如物業公司代收代付)。

- 區別:

- 性質不同:水電費是資源消耗性支出,勞務服務是人工或專業服務性支出。

- 稅務處理差異:水電費通常涉及增值稅進項稅抵扣(一般納稅人),而勞務服務可能涉及不同稅目(如勞務派遣適用差額征稅)。

- 會計準則依據:水電費遵循存貨或費用準則,勞務服務則需根據《企業會計準則第14號—收入》確認。

四、實務操作建議

- 準確歸類:根據費用發生部門及用途,判斷應歸屬的會計科目,確保成本費用匹配原則。

- 憑證齊全:保留水電費賬單、勞務合同及發票等原始憑證,以支持賬務處理。

- 關注稅務合規:區分增值稅專用發票與普通發票,及時完成認證或抵扣。

水電費與勞務服務的會計科目歸屬需結合企業具體業務場景判斷。財務人員應遵循會計準則,合理分類,以保障會計信息真實可靠,并為管理決策提供有效依據。

最新產品

大連賽達勞動服務中心 專業勞務輸出,聚焦新加坡市場的信賴之選

天津市勞務派遣服務行業的發展前景探析

甘谷縣2022年“春風行動”勞務輸轉實現“開門紅”

黃石市鐵山區人力資源管理服務全面覆蓋 西塞山、下陸、陽新勞務服務詳解(截至2025年10月28日)

專業高效,值得信賴 解析泉州建筑施工勞務資質代辦服務

天津市萬輝偉業勞動服務有限公司 津南區勞務派遣的專業解決方案

福建工地實名制通道建設 住建局監管下的廠家選擇與勞務服務優化

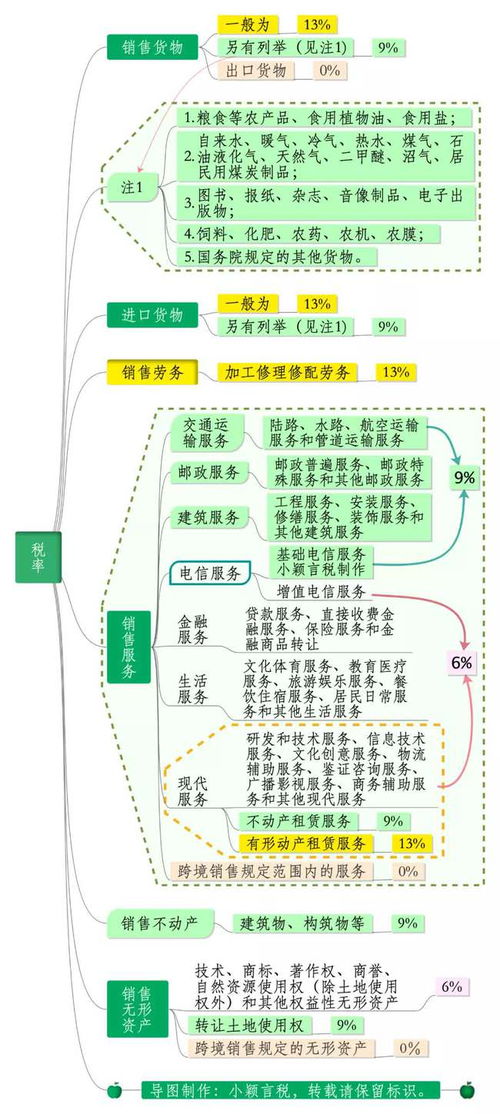

中國增值稅稅率與征收詳解 13%、9%、6%三檔稅率及勞務服務稅務處理

如果購買辦公用品,沒有開發票.是否可以使用其他辦公費用的發票來替

加快航空產業發展的歷史責任與勞務服務賦能